Muito tem se falado nos congressos e na imprensa do que eu tenho chamado do “lado A da Emenda Constitucional nº 132/2023”, ou seja, o aspecto tributário da reforma. No entanto, a viabilidade da extinção de tantos tributos, decorre de um rearranjo em termos de Direito Financeiro. É o lado avesso da reforma. Uma nova repartição das receitas tributárias de forma a não inviabilizar o pacto federativo fiscal.

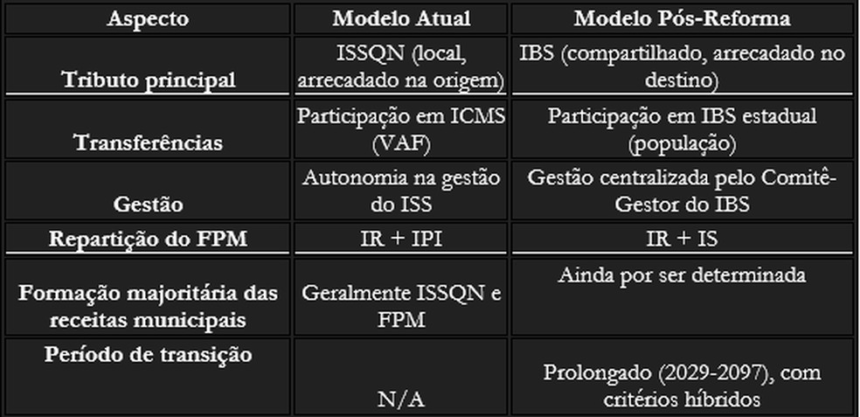

Atualmente, no modelo pré-reforma, as receitas municipais são compostas por três pilares principais:

1.Receitas próprias: Os tributos diretamente instituídos pelos municípios, como ISS, IPTU e ITBI, taxas, COSIP. O ISS, considerado o mais relevante, representando em média 50% da receita própria dos municípios, conforme dados do IPEA. Sua arrecadação e gestão eram exclusivas dos municípios e era predominantemente recolhido no Município do estabelecimento prestador:

2.Transferências constitucionais obrigatórias: Previsão de entrega direta aos Municípios de valores arrecadados ou de competência tributária de outros Municípios (ex. ITR, IPVA, IR). Dessas fontes, uma das mais relevantes era o repasse de 25% do ICMS, repartido então conforme o Valor Adicionado Fiscal (VAF), que beneficiavam municípios economicamente dinâmicos.

3.Fundo de Participação dos Municípios (FPM): Composto por parte da arrecadação do IR e do IPI, o FPM é uma das principais fontes de receitas dos municípios com economia menos diversas.

Com o panorama da reforma, aos poucos, passa a prevalecer o seguinte cenário:

•Extinção do ISS e ICMS: O ISS, arrecadado na origem pelo município prestador, será substituído pelo IBS, cuja arrecadação será compartilhada e baseada no destino das operações, conforme o art. 156-A da Constituição Federal. Esse critério beneficia municípios populosos/consumidores, mas pode prejudicar localidades menores ou economicamente concentradas.

•IPTU e ITBI: Com a possibilidade de atualização da base de cálculo do IPTU diretamente pelo Poder Executivo (art. 156, §1º, CF), e nova distribuição do ônus da prova em termos de definição do valor venal do ITBI, espera-se aumento na arrecadação desses tributos.

•IPVA ampliado: A inclusão de aeronaves e embarcações na base do IPVA, conforme o PLC nº 68/2024, também pode beneficiar os municípios, eis que metade da arrecadação desse tributo pertence aos Municípios.

Quanto às transferências, é importante destacar os seguintes pontos:

•Substituição do ICMS pelo IBS estadual: O critério do VAF será substituído por um modelo que privilegia o critério populacional (art. 156-A, §4º, I, CF). Essa mudança visa maior equidade, mas pode afetar negativamente pequenos municípios com grandes operações econômicas.

•Manutenção de repasses: Os repasses de IR e IPVA permanecem, mas a inclusão do IS no FPM (art. 159, I, CF) traz incertezas sobre a capacidade de compensação quando comparado com o IPI, dado o escopo mais limitado desse tributo.

Em termos macro, é possível sintetizar o novo cenário fiscal-arrecadatório municipal dessa forma:

Em termos tributários, o IBS será “em breve” no município de destino. Em termos financeiros, não é essa a realidade, apenas pouco a pouco o critério do destino passa a ser o elemento fundamental.

Afinal, diante do tamanho desse rearranjo, optou-se por um período de transição longo (2029 e 2097) em que as receitas do IBS serão repartidas seguindo critérios híbridos, combinando a média histórica de arrecadação do ICMS e ISS (art. 131, §2º, do ADCT) com critérios baseados na população e no destino.

Obviamente, todo esse movimento demandará dos municípios se apropriarem do lado B da EC nº 132/2023 e das leis complementares subsequentes, para continuarem aptos a tocar o melhor possível com as notas que lhe foram concedidas.

Por fim, é de se destacar que esse é um artigo exploratório e inicial sobre o tema, eis que enquanto a maioria anda de olhos atentos para a reforma tributária, nosso pacto federativo fiscal foi revirado do avesso. O que não será, necessariamente, mal.

Esse artigo seria impossível sem a pesquisa realizada em conjunto com a consultora tributária Larissa L. R. M. de Paula, do Vilela Caravelli Sociedade de Advogados, para fins de produção de artigo acadêmico.